By reading this guide, you agree to the .

なぜアメリカのクレジットカードを使うのか?

もしあなたがすでにクレジットカードマニア(カ粉)なら、この部分は読み飛ばして構いません。

端的に言えば、アメリカのクレジットカード(および金融システム全体)の特典は非常に手厚いです。これは、カードネットワークや銀行が加盟店から徴収する手数料が 2% - 4% 程度(対照的に、中国は96費改以降 0.6%)であるためで、このコストの一部は間違いなく消費者に転嫁されています。 そのため、デビットカードや国内発行の外貨クレジットカード、現金を使っているユーザーは、実質的に他のアメリカのクレジットカードユーザーの特典を補助していることになります。アメリカのクレジットカードを使わないだけで、すでに損をしていると言っても過言ではありません。

お手本(最短攻略ルート)

前提条件が F1 留学生である以上、おそらく SSN(社会保障番号)は持っていないと仮定します。F1 学生が大学1年生のうちに SSN を取得する最も早くて合法的な方法は、学内アルバイト(On-campus job)を見つけることです。最近は多くの私立大学で学内アルバイトを見つけるのが非常に難しくなっていますが、努力次第で見つけることは可能です。

Day -300

今は出願シーズンです。もし ED(早期決定)で合格したなら、おめでとうございます。さっそく学内アルバイト探しの準備を始めましょう。一般的に、新しいポジションは学期が始まる前の夏休みに公開されることが多いため、この時期に準備を進めることができます。大学によって求人情報の掲載場所は異なります。公式サイトに掲載されることもあれば、大学のメールアドレスで Handshake に登録して確認・応募する必要がある場合もあります。この段階で各自レジュメ(履歴書)を準備してください。一般的に新入生(Freshman)に提供される仕事は、最低賃金のオフィスアシスタントや IT デスクサポートなどです。いくつかの異なるパターンのレジュメを用意し(この種の仕事は専門知識をあまり必要とせず、基本的な PC 操作やオフィスソフトが使えれば十分です)、応募前に JD (Job Description) に合わせて微調整することをお勧めします。

Day -300 - -100

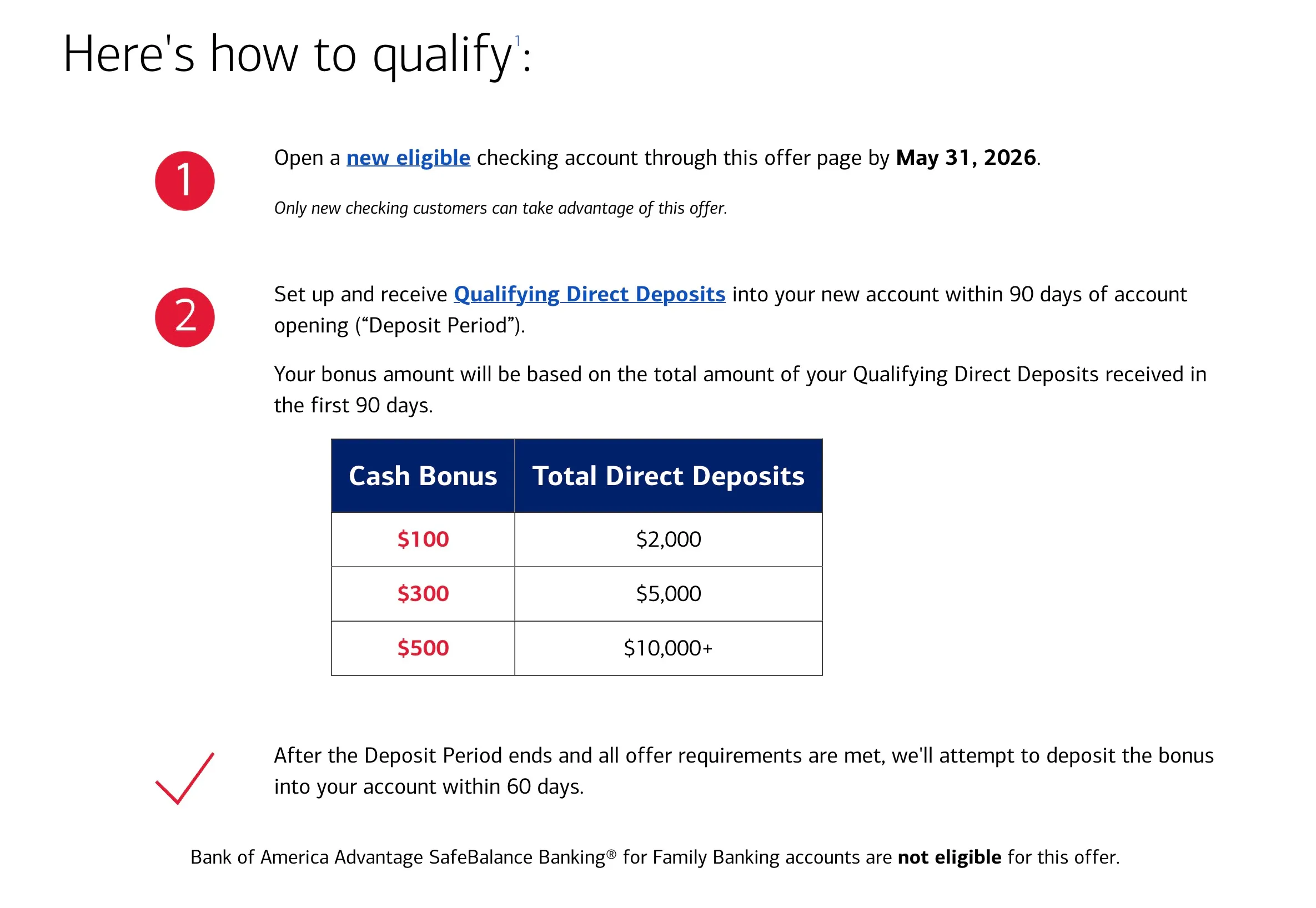

F1 ビザを取得した後、もしあなたが「一刻も早くアメリカの銀行システムに触れたい」あるいは、学費の支払い(実際には銀行の留学送金の方が、個人の外貨購入枠を消費しないのでお勧めです)、家賃の支払い、誰かへの Zelle 送金のために口座が必要な場合は、イースト・ウエスト・バンク(華美銀行)の Global Student Account(全日通学生口座) をチェックしてみてください。

日本(または中国)からオンラインでパスポートと F1 ビザを提出するだけで、完全なアメリカのチェッキング・アカウントを取得できます。注意点として、入学後に寮ではなくアパートを借りる予定がある場合は、早めにこの口座を開設しておくことをお勧めします。アパートの申し込み時には通常、直近数ヶ月分のアメリカの銀行口座の明細(Statement)を求められます。また、審査通過後には通常、1ヶ月分の家賃 + 1ヶ月分相当の敷金(Deposit) + 1ヶ月分相当の保証料(状況によります。個人オーナーなら不要な場合が多いですが、アパート管理会社の場合は I-20 の提示で保証料が免除されることもあります)を事前に支払う必要があります。アメリカの銀行口座を持っていない場合、クレジットカード払いが可能だとしても、数百ドルの手数料を損することになります。(入会特典の利用条件をクリアするためなら別ですが)

Day -100 - Day -14

この頃には航空券の手配も済んでいるはずです。日程に合わせて、Bank of America (BoA) のチェッキング(およびセービング)口座の開設と、BoA Customized Cash Rewards (BoA 321) の手続きを予約しましょう。北米で最も早くクレジットヒストリーを構築し始める方法として、このカードの重要性は言うまでもありません(SSN を入学初月に入手できる自信がある、あるいは HSBC や Amex GT を通じてすでに別のカードを取得している場合は別ですが、ここでは割愛します)。BoA Checking の入会特典 (Sign-up bonus, SUB) は名義上 RA(居住外国人)としてオンライン申請した場合に限られますが(納税ステータスの判別 を参照)、実際には店舗で開設する際にも自動的にエンロールされ、オファーが適用されることが多いです。また、クレジットヒストリーがゼロの F1 学生が BoA 321 を申請するには、BoA のチェッキング・アカウント開設が不可欠です。銀行口座とクレジットカードを同時に申請することも可能ですが、データポイント (DP) によると、申請が数週間保留(Hold)される可能性があるため、口座開設後に日本からまとまった金額を Wire Transfer(海外送金)してからクレジットカードを申請するのが無難です。口座開設時にバンカーへ「20k 以上送金することで、BoA Preferred Rewards の Gold ティアにアップグレードされ、キャッシュバックの加算特典を受けられます。開設後1年間は有効なので、後で資金を移動させても Gold ティアの恩恵を受けられます。ちなみに BoA 321 は現在、初年度 6% のキャッシュバックカテゴリーを選択できる場合があり、なかなか良いオファーです。

Day -14 - Day -0

この時期に SIM カードの手配を始めましょう。アメリカの三大キャリア(AT&T, Verizon, T-Mobile)のファミリープランに入るよりも、MVNO(格安 SIM)をお勧めします。より安く、サービスも良く、柔軟性が高いです。具体的な推奨は避けますが、アメリカのクレジットカードフォーラムなどの評判を確認してみてください。eSIM 対応のスマホを使っているなら、渡米前に一部のキャリアをアクティベートし、Wi-Fi Calling を使って SMS を受信することも可能です。銀行口座を開設する前に、使用可能な電話番号を必ず準備しておいてください。物理 SIM (pSIM) にしか対応していない場合は、アパートや寮に事前に郵送しておくか、寮が荷物の事前受取不可の場合は eSIM 物理カードを検討してください。

Chase は14日前から予約が可能です。Chase と良好な関係(Relationship)を築くことは、アメリカのクレカ攻略において必須科目です。仕事が見つかったかどうかにかかわらず、Chase の Checking Account(および Savings)を開設しておくべきです。SSN を取得したばかりの短いクレジットヒストリーでも、資金を預け入れておく(搬磚)ことで再審査(Recon)に通りやすくなります。また、Chase は(本記事執筆時点で)通年で $900 の入会特典を提供しており、居住ステータスの制限もなく F1 学生も対象です。特典の獲得方法は後述します。

日本からいくら送金すべきか?

アメリカのほとんどの HYSA(高利回り普通預金口座)は、SSN を取得する前だと(定期預金の CD を除き)流動性の高い預金口座の APR(年利)は 0.01% という「侮辱的な」低さです。では、利息の損失を最小限に抑えるにはどうすればよいか? 答えは、大手銀行(Chase など)の入会特典条件を一種の「投資」として利用することです。900 が得られます。実質 APR の計算は以下の通りです:

Chase の $900 特典には預金が必要ですが、BoA は dd(給与振込など)だけで条件を達成できます。

*オファー内容は変更される可能性があります

*オファー内容は変更される可能性があります

DoC のこのページで、BoA が Direct Deposit と見なす方法を確認できます。執筆時点で最も簡単な方法は、Chase から ACH Push で $10,000 を BoA に送金することです。条件達成後は自動的に適用されます。また、ステータスにかかわらず 1099-INT(利息所得の報告書)が送られてきますが、SSN がない場合は特典金額から 24% の税金がバックアップ源泉徴収(Backup Withholding)されます。これは翌年の確定申告(Tax Return)で取り戻すことができます。

したがって、最初の数ヶ月の固定費(家賃や学費)以外に、15,000 は Chase の特典用、$10,000 は BoA の特典用(Chase から転送)に使います。

Day 0 - SSN

アメリカに到着して銀行口座を開設したら、全力で学内アルバイトを探しましょう。結果は大学によります (YMMV: Your mileage may vary)。

学内アルバイトの内定をもらい、SSN 申請のプロセスに入ったら、日本から Chase Checking へ資金を移動(搬磚)し始めましょう。この間、利息の機会損失が発生するかもしれませんが、クレジットカードから得られる利益はその損失を大きく上回ります。

Chase $900 ボーナスの獲得方法

$700 分の特典には Direct Deposit (dd) が必要です。

…set up direct deposit within 90 days of coupon enrollment

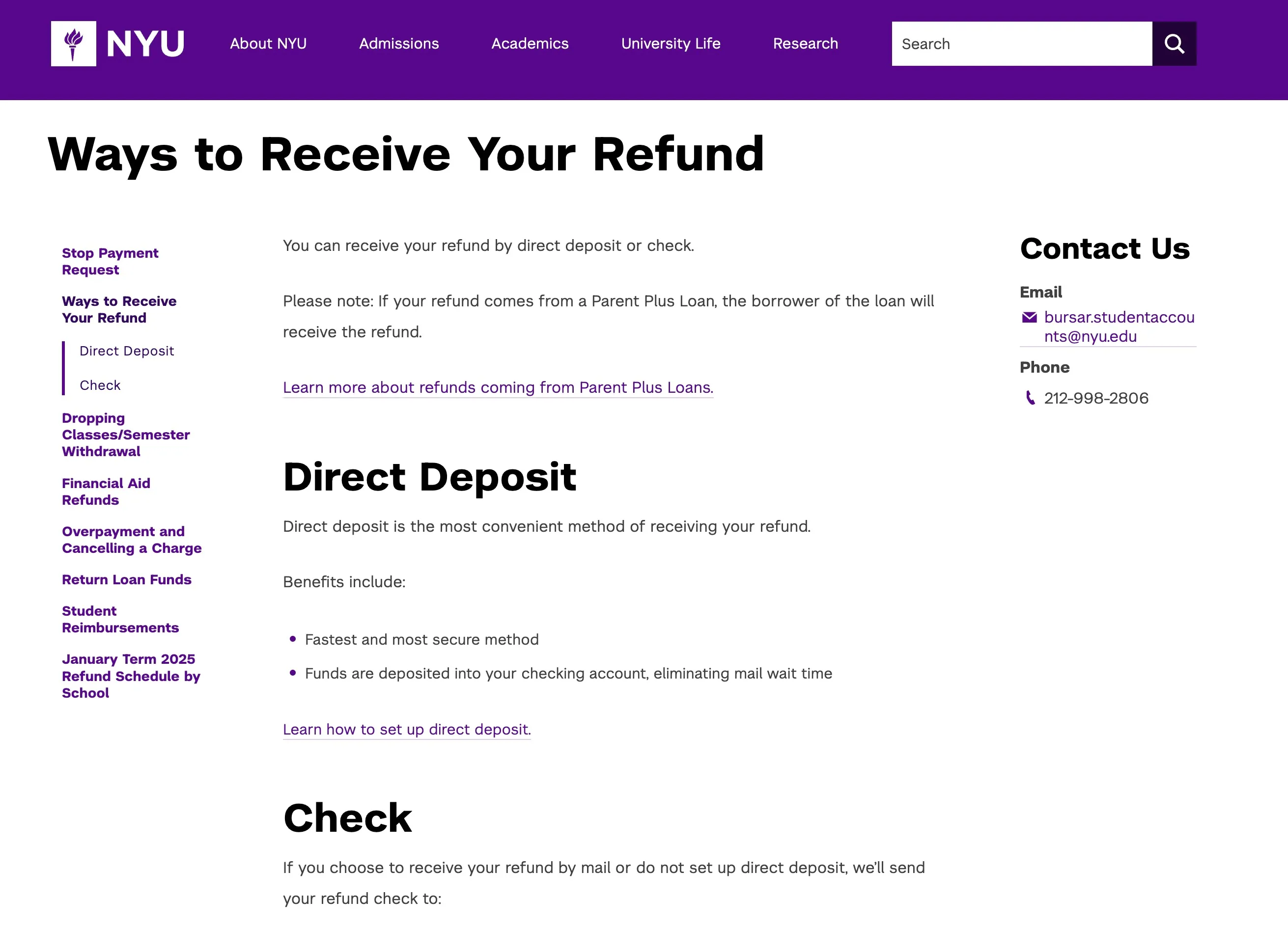

では、SSN も収入もない学部生が、どうやって Fake dd(疑似的な給与振込)を行うのでしょうか? Chase の dd 条件には金額制限がないため、実は多くの方法があります。最も簡単なのは、大学からの返金(Refund)を利用することです。NYU を例にとると:

When to Expect a Refund

A refund could appear on your account for many reasons:

- Financial aid.

- Overpaying or cancelling a charge. If you changed your meal plan, changed your on-campus housing assignment or waived your student health plan, you could be owed a refund. If you’re owed a refund for overpayment or cancelling a charge, we’ll automatically refund your credit after the fifth week of classes, unless otherwise noted.

- Dropping/withdrawing from a class. You may receive a cancellation of tuition charges after dropping a class or withdrawing from a semester.

奨学金や履修辞退以外にも、返金が発生するケースはたくさんあります。例えば、多くの大学では学外の保険に加入することで大学指定の保険を免除 (Waive) できます。また、寮生は通常、最も高いミールプラン(Meal Plan)を強制的に契約させられますが、これを安いプランにダウングレードすれば返金を受けられます。ただし、大学が Direct Deposit(口座番号とルーティング番号を入力する方法)に対応しておらず、小切手(Check)のみの場合は、別の方法を探す必要があります。

SSN 取得後

SSN 取得直後は、まだ三大信用情報機関にあなたの SSN 記録がありません。まずは BoA に行って SSN を紐付ける必要があります。しかし、銀行内部では氏名や生年月日(DOB)などの情報からあなたのクレジットヒストリーを照合できるため、この時点で Chase のクレジットカードを申請できます。「5/24 ルール」があるため、最初の5枚はできるだけ Chase で埋めるようにしましょう。

過去2年以内に、すべての銀行を合わせて5つ以上の新しいクレジットカード口座を開設している場合、Chase は申請を即座に却下します。クレジットスコアがいかに高くても関係ありません。これは「5/24 ルール(2年5枚ルール)」と呼ばれています。 (uscreditcardguide.com)

Apple Card などの他のカードに惹かれるかもしれませんが、1枚作るごとに少なくとも 1000 分の機会損失が発生していると考えてください。そのカードが圧倒的なリターンをもたらすと確信している場合(改悪前の Bilt など)を除き、Chase で 5/24 スロットを埋めるのが鉄則です。

どの Chase カードを申請すべきか?

個人的なランキング: CSR(初年度) > CSP > CFF = 航空/ホテル提携カード > CFU

なぜ CFU より CFF なのか?

簡潔に言うと、CFU の唯一のメリットは、カテゴリーに関わらず一律(Catch-all)で 1.5x UR ポイントが貯まる点です。しかし、CSP/CSR をいずれ作るなら、それらのカードで貯まる 1.1/1.0x との差はわずかであり、貴重な 5/24 スロットを CFU で消費するのはもったいないです。また、特定のカテゴリーに属さない「その他」の消費額は意外と少なく、多くの支出は飲食、オンラインショッピング、スーパーなど、高倍率カテゴリーに分類されます。クレジットヒストリー構築のために年会費無料の Chase カードが欲しいなら、CFF の方が優れた選択肢です。さらに CFF には無料の携帯電話保険も付帯しています。

CSR は(2026/01時点で)125K SUB があり、CSP の 75K SUB を大きく上回ります。CSR の年会費は 300 の旅行クレジットを差し引き、さらに 300 相当)楽しめば、初年度は確実にプラスになります。2年目以降はダウングレードが可能です。

このカードで得られる Ultimate Rewards (UR) ポイントは、1.6 セント/ポイントの価値があると評価されています。したがって、125k ポイントの価値は約 $2,000 に相当します!

申請戦略

クレジットヒストリー半年以上

銀行に預金(搬磚)があるなら CSP に通る確率は高いです。CSR も狙えるかもしれません。フォーラムなどの DP をチェックしてください。預金がない場合は CFF から始め、ヒストリーが1年以上になったら上位カードを狙うのが無難です。

CSR は Visa Infinite カードであり、最低限度額が 5,000 です。

クレジットヒストリーが短い

預金が多ければ、短期間でも CSP に通ることがあるようです。預金がなければ CFF を検討し、何度か Recon(再審査)の電話をかければ通る可能性があります。

「dd あり、口座に 30k で申請。店舗で CFU 枠 $1,200 即決」

Discover について

SNS などでは Discover it が初心者向けとして盛んに宣伝されています。Chase の UR 体系やマイル移行を研究するのが面倒なら、Discover は良い選択です。年会費無料、四半期ごとの 5% キャッシュバック、初年度 10% 還元など魅力は多いです。しかし、クレジットカードを活用して無料でビジネスクラスで帰国したり、高級ホテルに泊まったりすることを目指すなら、最初から Chase のエコシステムに入る方が賢明です。Discover の還元も良いですが、CFF も同様に 5x ポイントが貯まります(四半期上限 7,500 UR)。UR の価値を 1.6 cpp とすると、5x の還元率は 8% になります。もし 4 cpp の価値で使えれば、Discover の固定 5% を大幅に上回ります。前述の BoA 321 もキャッシュバック型ですが、あちらは SSN がない時期の「苦肉の策」です。Discover は申請に SSN が必要です。(もし Discover が SSN 不要なら、それが最強の入門カードになりますが)

CFF vs Discover

如果你能以 4 cpp 的价值用出去(如兑换商务舱机票),回报率可达 20%!

申請方法

最初の1枚は、店舗(Branch)に行って申請することをお勧めします。本人確認(ID verification)の問題が発生しやすく、結局店舗に行くことになる場合が多いからです。私はヒストリー5ヶ月の時に店舗で CSP を申請しましたが、バンカーが電話で本人確認を手伝ってくれたおかげで、その場で承認されました。1枚目が通った後は、状況に応じて MDD(1日で2枚申請してハードプルをまとめる手法)を検討しても良いですが、基本的には3ヶ月以上あけてから次を申請するのが安全です。

どうしても SSN が取れない場合は?

クレカファンにとって最も絶望的なパターンです。SNS にはいろいろな「裏技」が載っているかもしれませんが、正攻法はやはり学内アルバイトを見つけることです。新入生には厳しいかもしれませんが(特に学食の仕事がない大学など)、毎週 Handshake をチェックして応募し続ければ、必ず面接とオファーはやってきます。すぐに見つからなくても落ち込む必要はありません。1年生の仕事は肉体労働が多いですが、2、3年生になれば TA(ティーチング・アシスタント)や RA(リサーチ・アシスタント)などの知的で楽な仕事も見つかりやすくなり、SSN を持ちながら楽に稼げるようになります。

また、夏休みにアメリカでインターンシップを見つけて CPT を開始すれば SSN を取得できます。最悪、卒業後に OPT を開始する際にも申請可能です。

回避策

SSN が取れない間は、SSN 不要で申請できるクレジットカード を検討しましょう。BoA 321 で3ヶ月ほどのヒストリーを積めば、AmEx の入門カード(BCE など)に挑戦できる可能性があります。

補足:AmEx の電話申請は21歳以上である必要があります。

ITIN

どうしても SSN が取れる見込みがなく、ITIN の申請を決意したなら、あなたも「東八区プレイヤー(アメリカ国外からアメリカのカードを狙う人々)」の仲間入りです。ただし、あなたは実際にアメリカに住んでおり、運転免許証(DL)を持って店舗に行けるという圧倒的なアドバンテージがあります。一部の銀行で ITIN での口座開設ができなかったり、将来 SSN を取得した際のデータ統合が面倒だったりする以外は、SSN 保持者とほぼ変わらない体験ができます。

一般的な ITIN 攻略法は、学内アルバイトが見つからない F1 学生のことをあまり考慮していません。F1 学生が ITIN を申請する現実的な理由は、「Nonresident alien filing a U.S. federal tax return(米国連邦所得税の確定申告を行う非居住外国人)」です。

- NRA(非居住外国人)が米国で納税する必要がある場合。通常、給与所得がある場合は SSN を取得できるため、この項目はあまり使われません。

- 同上。

給与所得があれば確かに SSN が取れます。しかし、課税対象となる所得には「銀行の入会特典」も含まれます。ここで先ほどの BoA の入会特典の話に戻ります。パズルが繋がりました。BoA の入会特典を受け取り、Chase で Fake dd を成功させれば、翌年の確定申告シーズンに 1099-INT を使って源泉徴収された税金を取り戻すという名目で、正当に ITIN を申請できるのです。

评论

No comments yet