By reading this guide, you agree to the .

为什么要使用美国信用卡?

如果你是卡粉可以跳过这一部分。

简而言之,美国的信用卡(包括整个金融体系)福利丰厚。这是因为卡组织以及银行对商家收取的手续费在 2% - 4% 不等(相比之下中国96费改之后手续费为 0.6%),这一部分的成本无疑转移到了消费者头上。 所以使用借记卡、国内发行的外币信用卡、现金的用户实际上是在补贴其他美国信用卡用户的福利。不使用美国信用卡保底就已经亏了

抄作业

既然前提是 F1 学生,那么假定你大概率是没有 SSN 的。作为 F1 学生最快合法能在大一就获得 SSN 的方法就是找校内工作。当然现在很多私立本科学校的校内工作非常难找,但是努力还是可以找到的。

Day -300

现在是申请季。如果你被 ED 录取,恭喜你,可以开始着手准备找校内工作了。一般来说新岗位可能会在学期前的暑假放出,可以通过这个时间进行准备。不同学校发布校内工作的地方不一样,有的发在官网上,有的需要使用学校邮箱注册 Handshake 进行查看和申请。这个阶段请自行准备简历。一般来说愿意提供给 Freshman 的工作都是最低时薪的 Office Assistant, IT Desk Support 等。建议准备几份不同的简历(这类工作不怎么依赖专业知识 有基础的电脑常识和办公软件操作就可以),并且在投递前根据 JD (job description) 微调简历进行投递。

Day -300 - -100

拿到 F1 签证后,如果你 已经迫不及待想要拥抱美国的银行体系 需要一个账户来交学费(其实是伪命题 建议直接银行留学缴费 不占便利化购汇额度)、付房租、给别人 zelle 转账,那么可以看一下华美银行的全球通学生账户。

远程在国内提交中国护照+F1签证就可以获得一个完整的美国 checking 账户。值得注意的是,如果你入学后不准备入住学校宿舍而是租房,建议提前开通这个账户。公寓申请的时候一般需要提供最近几个月的美国银行账户月结单(statement),申请获批后一般需要提前缴纳一个月房租+一个月房租等值的押金+一个月房租等值的担保费(看情况 如果是私人房东一般不需要 公寓的话有的是可以通过I-20来免担保费的)。如果你没有美国的银行账户,就算可以刷信用卡,你可能要损失上百美元的手续费。除非你要做开卡

Day -100 - Day -14

这个时候你应该已经订好机票了。那么可以根据行程安排,酌情预约 Bank of America 的 checking (and saving account) 开户以及办理 BoA Customized Cash Rewards (BoA 321)。作为最快在北美开始积攒信用记录的方法,这张卡的重要性想必无需赘述(除非你有把握在开学第一个月拿下 SSN,或者已经通过 HSBC 或者 Amex GT 申请到了另一张卡,不在本文讨论范围内)。BoA Checking 的开户奖励 (sign-up bonus, sub) 虽然名义上只能以 RA 身份进行网申 (参见 报税身份辨析),但是实际线下开户的时候也会自动被 enroll 并触发这个 offer。另外作为0信用记录想要申请 BoA 321 的F1学生,开通 BoA 的 checking 账户是必不可少的。虽然说可以同时申请 BoA 银行账户和信用卡,但是有数据点 (data point, dp) 反映有可能申请会被 hold 几周,所以最好还是开完 checking 之后从国内 wire 一笔钱到账后再去申请信用卡。建议开户的时候跟 banker 说一下计划存入的金额超过 $20K (零开金葵花/私行还在发力),并且之后 wire 的金额 > $20k,这样可以直接升级为 BoA Preferred Rewards Gold,可以获得返现加成。且开户后有效期一年,就算开完户将钱转走,也可以享受一年的 Gold Tier。值得一提的是 BoA 321 目前还有首年 6% 的 cashback 类别选项,属于还不错的 offer 了。

Day -14 - Day -0

这个时候可以开始着手办理 SIM 卡了。非常不建议拼车美国三大运营商(AT&T,Verizon,T-Mobile),而是建议去看看MVNO,更低的价格更好的服务更高的灵活性。这里就不做推荐了,可以看一下美卡论坛的红黑榜。如果你使用的是支持eSIM的手机,那么可以直接在国内激活部分运营商并且使用Wi-Fi Calling直接进行短信接收。请务必在银行开户前准备好可以使用的手机号码。如果手机只支持 pSIM 则可以提前邮寄至公寓/宿舍,如果宿舍不接受提前收包裹的话或许可以看看 eSIM 实体卡。

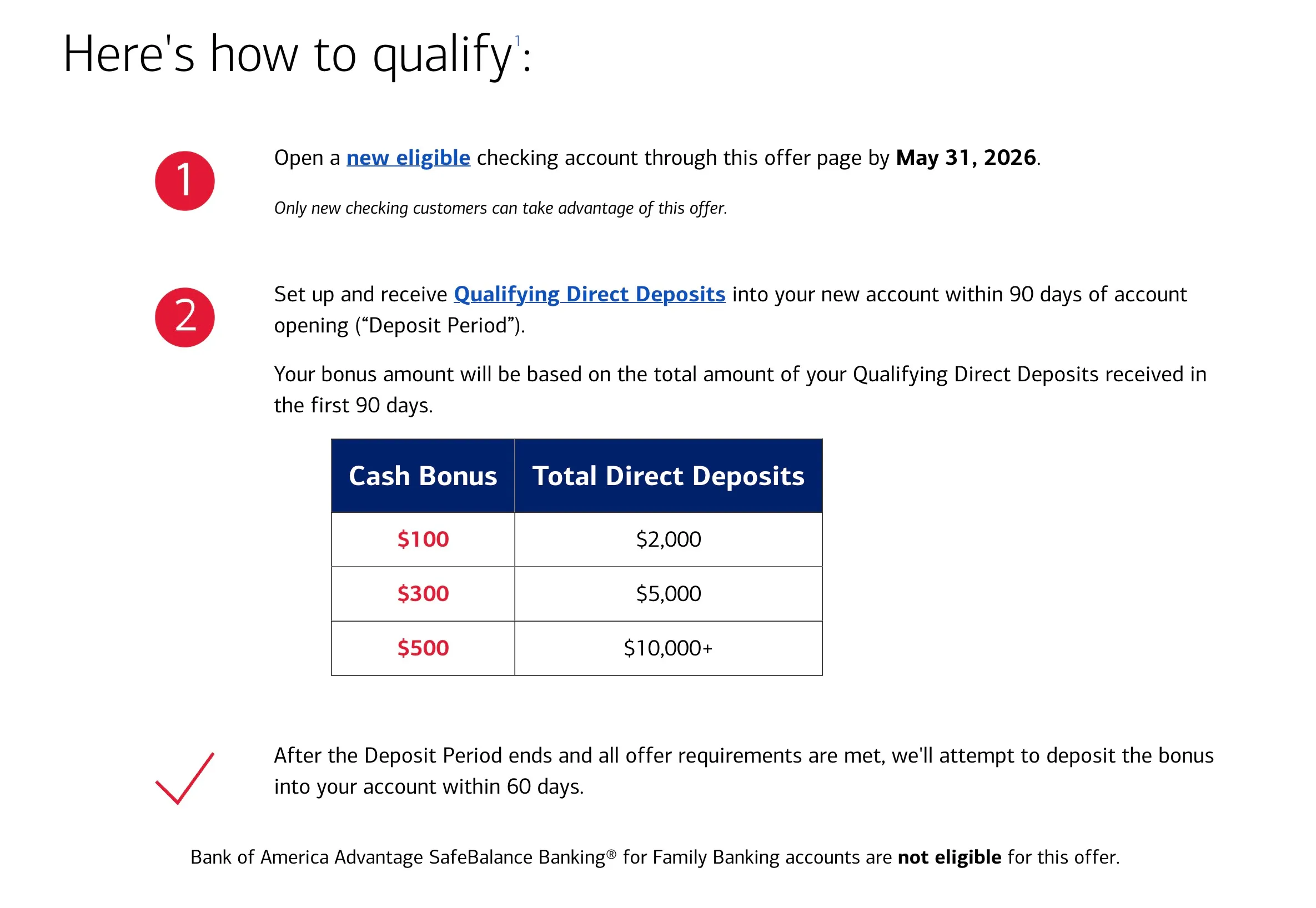

Chase 可以提前14天进行预约。与 Chase 形成优质的relationship是美卡路上的必修课。无论你是否申请成功申请到了工作,都应该开通 Chase 的 Checking Account (and Savings),以便在拿到SSN短信用记录时搬砖进行 recon。此外,Chase (截止本文写作)常年提供 $900 的开户奖励,并且不限制身份,F1也可以拿。关于如何拿奖励下文会介绍。

从国内应该转多少钱出来?

美国目前大部分HYSA(高息储蓄账户)在拿到SSN之前,不考虑 CD 的话,大部分的获得的高流动性储蓄账户基本都只有0.01%的羞辱性APR。那么如何最小化利息损失?答案是通过大银行(如 Chase)的开户奖励条件变相进行「投资」。存入 $15000 60-90天即可获得 $900,等效APR计算如下:

Chase 的 $900 是需要存钱的,而 BoA 只需要 dd 就可以。

*offer may change

*offer may change

可以在 DoC 的这个页面 上看被 BoA 认可的 direct deposit 方式。截止写稿最方便的方式就是用 Chase ACH push $10000 到 BoA,并且是达标后自动触发的,另外无论开户身份如何都会寄 1099-int,因为没有 SSN 所以奖励金额会被以 24% 的税率 backup withholding,第二年报税的时候可以要回来。

所以一个比较好的策略是在前几个月的固定开销外(如房租 学费)多转 $30000 来美国,其中 $15000 用于 chase 的开户奖励,$10000 用于 BoA 的开户奖励(从 Chase 转过去)。

Day 0 - SSN

抵达美国开完银行账户后,就可以全力开始找校内工作了。每个学校YMMV (Your mileage may vary)。

在拿到校内工作 offer 进入申请 SSN 的流程的时候,就可以从国内开始搬砖到 chase checking 了。这里可能会损失一段时间的利息机会成本,但是信用卡所获得的收益大大超过了损失。

如何获得 Chase $900 Bonus?

注意到有 $700 的奖励是需要 dd 的。

…set up direct deposit within 90 days of coupon enrollment

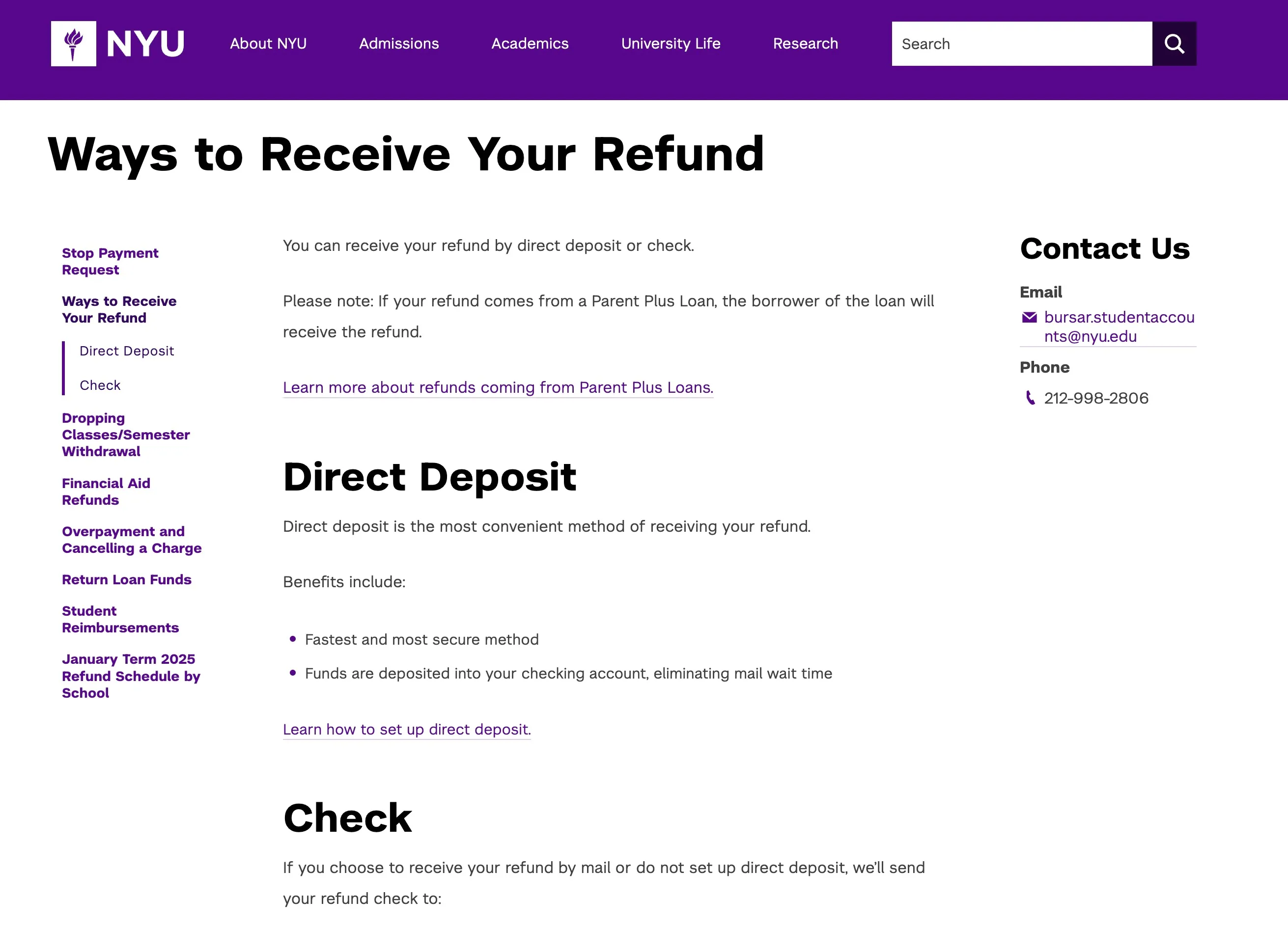

那么对于没有 SSN 也没有收入的本科生,如何进行 fake dd 呢?因为 chase 的dd要求不限制金额,所以其实有很多方式。最简单的可能就是学校退款。以 NYU 为例:

When to Expect a Refund

A refund could appear on your account for many reasons:

- Financial aid.

- Overpaying or cancelling a charge. If you changed your meal plan, changed your on-campus housing assignment or waived your student health plan, you could be owed a refund. If you’re owed a refund for overpayment or cancelling a charge, we’ll automatically refund your credit after the fifth week of classes, unless otherwise noted.

- Dropping/withdrawing from a class. You may receive a cancellation of tuition charges after dropping a class or withdrawing from a semester.

可以看到除了奖学金以及 drop 课程,还有很多种会触发 refund 的情况。例如很多学校都可以使用校外保险 waive 学校保险、住宿学生一般强制要求购买 meal plan,默认是最贵的,这时候降级到便宜的 meal plan 就可以收 refund 了。注意如果学校不能以 direct deposit (让你填写 Account & Routing No.)的方式退款,而是只支持支票,那么就需要找别的方式了。

拿到 SSN 后

在拿到 SSN 之后,这个时候三大信用局还没有我们的 SSN 记录,需要去 BoA 关联 SSN。但是银行内部是可以根据姓名 DOB等信息匹配上你的信用记录的,所以这个时候就可以申请 Chase 信用卡了。因为 5/24 规则的原因前5张卡尽量全部申请 Chase 的。

只要在过去2年内申请人有大于等于5个新账户,Chase将直接拒绝申请,无论你的信用记录有多好、分数有多高。新账户数量要计算所有银行的所有信用卡,不仅仅只算Chase的。这一政策被称作 5/24 规则(两年五卡政策)。 (uscreditcardguide.com)

maybe it’s tempting to apply for other credit cards like Apple Card, but please be advised you are forfeiting at least $500-$1000 oppturnity cost each card. 除非你确信一张信用卡可以给你带来更高的回报(例如改版前的 Bilt ),否则请尽量用 Chase 填满你的524卡槽。

应该申请哪张 Chase?

个人排名: CSR(首年) > CSP > CFF = 航空/酒店联名卡 > CFU

为什么 CFF 比 CFU 好?

简答:CFU 的唯一优势就是 catch-all 1.5x UR。既然 CSP/CSR 是必申的卡,其提供的

catch-all 1.1/1.0x UR 差距不大,没有必要用 CFU 占据 5/24 的一个宝贵卡槽。并且

catch-all 的消费量其实不大,大多数消费都属于多倍的 category(如餐饮 网购

grocery)。如果需要一张 Chase 的无年费信用卡来 build credit,CFF

是更好的选择。此外 CFF 还提供免费的手机保险。

CSR(截止2026/01)125K sub >> CSP 75K sub。虽然 CSR 的年费 $795,但是减掉 $300 必定能用掉的旅行报销,$420 Doordash + Lyft credit 按照 30%的价值算,再吃两顿 漂亮饭 ($300)。首年必定正向收益。第二年后可以降级。

此卡得到的点数为 Ultimate Rewards (UR),我们对它的估值是 1.6 cents/point,简介见下文。因此其 125k 的开卡奖励价值约为 $2,000!

申请策略

信用记录半年以上

如果有🧱的话 CSP 能够下卡的概率很大,CSR 可能也能下,请多查看美卡论坛和小红书的 dp 贴。没有 🧱 的话建议先从 CFF 开始,信用记录在一年以上时申请高端信用卡产品。

CSR 属于 Visa Infinite,地板额度是 $10000,信用记录不长+无🧱几乎不可能下卡。相比之下 CSP 属于 Visa Siganutre,地板额只需 $5000。

信用记录短

如果🧱多的话 CSP 似乎也能下。没有 🧱 的话可以考虑申请 CFF。recon 几次就可以下了。

“有 dd,卡内半砖,零信用来美一个半月,填写 income 30k,网点 cfu 秒批 1k2

关于 Discover

小红书上可能会铺天盖地宣传 Discover it 信用卡,包括指南上面也很推荐新手申请。如果你不想研究 Chase UR体系、转点,申请 Discover 是不错的选择。0年费、季度类别给力,首年还有 10% cb。但是如果你决定钻研美国信用卡,以白嫖假期回国的商务舱、高端酒店为目标,尽早入坑 Chase 是一个更好的选择。虽然 Discover 的 cashback 回报丰富,但是 CFF 一样能够 5x 攒点(季度上限 7500 UR)。UR 的估值为 1.6 cpp,5x 的回报率就是 。如果你能以 4 cpp 的价值用出去,那么回报率大大超过 Discover 固定的 5%。虽然上文提到的 BoA 321 同样是纯 cashback,但是那是没有 SSN 时的无奈之选。而 Discover 是需要 SSN 才能申请的。如果 Discover 也不需要 SSN 就能申请那新的神卡就出现了

CFF vs Discover

如果你能以 4 cpp 的价值用出去(如兑换商务舱机票),回报率可达 20%!

应该如何申请

对于首卡建议去线下 branch 申请,因为很可能会遇到要验证 id 的问题,最后还是要去 branch。主播 Chase 首卡5个月信用记录在 branch 申请的 CSP,banker 帮忙打电话验证完身份就秒批了。首卡下了之后可以酌情 MDD 合并 HP,建议至少三个月再申下一张

死活拿不到 SSN 怎么办

卡粉最绝望的一集。虽然小红书上可能有一些歪门邪道,但是最优解永远是尽快找到校内工作。freshman 工作可能确实不好找(尤其在没有食堂岗位的某些私立),但是坚持每周刷 handshake 投简历总是会有面试和 offer的。短期找不到工作不用灰心,因为 freshman 大部分都是体力劳动,等到了 sophomore 或者 Junior 就可以找 TA/RA等轻松的脑力劳动工作,拿着SSN顺便还能轻松把钱赚了。

此外,如果假期找到了美国的实习开启 CPT 也是可以办理 SSN的。实在不行了毕业开 OPT 也可以直接申请 SSN。

曲线救国

在这段时间,可以考虑寻找其他接受 无 SSN 申请的信用卡。BoA 321 积攒 3个月信用记录就可以考虑尝试 AmEx 的入门卡(如 BCE)了。

补充:AmEx 电话申请是需要21岁以上的。

ITIN

如果你真的很绝望,并且短期内看不到能拿SSN的迹象了,并且决定申请 ITIN,恭喜你成为了东八区玩家大军的一部分,除了你 physically 在美国。但是这是很大的优势,因为你有DL,并且可以肉身去 branch。除了少数银行账户不支持 ITIN 开户以及未来获得 SSN 之后合并数据很麻烦,体验和 SSN 玩家可能差不多。

指南上对于 ITIN 的攻略并没有考虑到找不到校内工作的可怜 F1。那么作为 F1 怎么有理由去申请 ITIN 呢?一个比较切实际的理由是 Nonresident alien filing a U.S. federal tax return。指南对这条一笔带过了。

- NRA需要报美国国税。这两条是对于有美国收入的人的,一般如果是工作收入的话,可以申请SSN,所以这两条一般不太用得到。

- 同上。

虽然看上去没什么问题,毕竟有了合法工作收入肯定有 SSN 了。但是应税收入其实还包含银行开户奖励。这就回到了 我们刚才说的 BoA 开户奖励。看,拼图拼起来了。如果 BoA 的开户奖励还存在并且 Chase 可以成功触发 fake dd,那么你就可以在第二年报税季顺理成章用 1099-INT 去要回预扣税,顺便申请 ITIN 了。

评论

No comments yet